2026年7月8日掲載

プライベートでも使っている携帯電話をどこまで経費として計上できるのか迷ったことはありませんか。とくに自宅で仕事をしている場合や、プライベートのスマートフォンを仕事でも使っている場合は、どこまでを経費として計上してよいのか判断が難しいものです。

このような場合は、「仕事で使った分」と「プライベートで使った分」に分けて経費を計算する「家事按分(かじあんぶん)」という方法があります。

この記事では、個人事業主が携帯代を経費にするための家事按分の考え方や、具体的な計算方法、確定申告時の仕訳について紹介します。

免責事項: 本記事は一般的な事例をもとに作成しています。経費計上の方法は事業内容や使用状況によって異なる場合があります。実際の手続きにあたっては、最新の制度を確認のうえ、必要に応じて税理士や税務署へご相談ください。

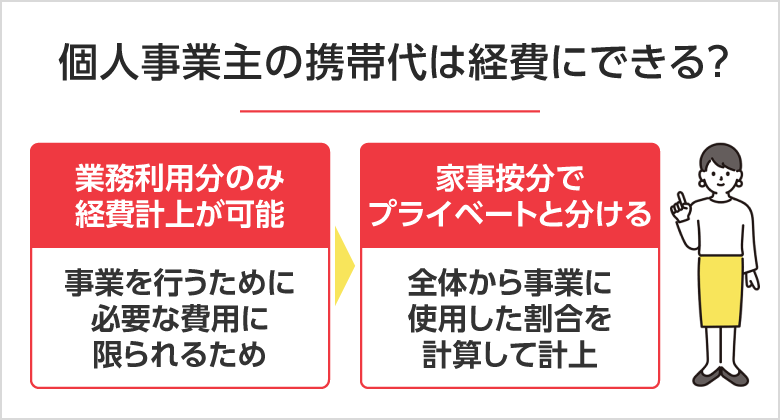

個人事業主の携帯代は、業務で使用した分を経費として計上できます。ただし、プライベートでも利用している場合は全額経費にはできません。ここでは、経費として認められる範囲とその基本的な考え方について解説します。

個人事業主が経費として計上できるのは、事業に必要な費用に限られます。携帯電話を仕事の連絡やテザリングなど業務で使用した分は経費として計上できますが、家族との通話や動画視聴などプライベートで使用した分は対象になりません。そのため、業務利用分とプライベート利用分を区別して管理することが大切です。

仕事とプライベートの両方で1台の携帯電話を使用している場合、「家事按分(かじあんぶん)」によって業務利用分のみを経費として計上します。例えば、携帯代が月額1万円で、仕事での使用割合が40%であれば、4,000円を経費として計上し、残りの6,000円は事業主の個人的な支出として処理します。適切に家事按分を行うことが、携帯代を経費計上するうえで重要なポイントです。

法律で「携帯代は○○%まで」といった決まりはありません。ここでは、適切な割合を決めるための基準と、一般的な目安について解説します。

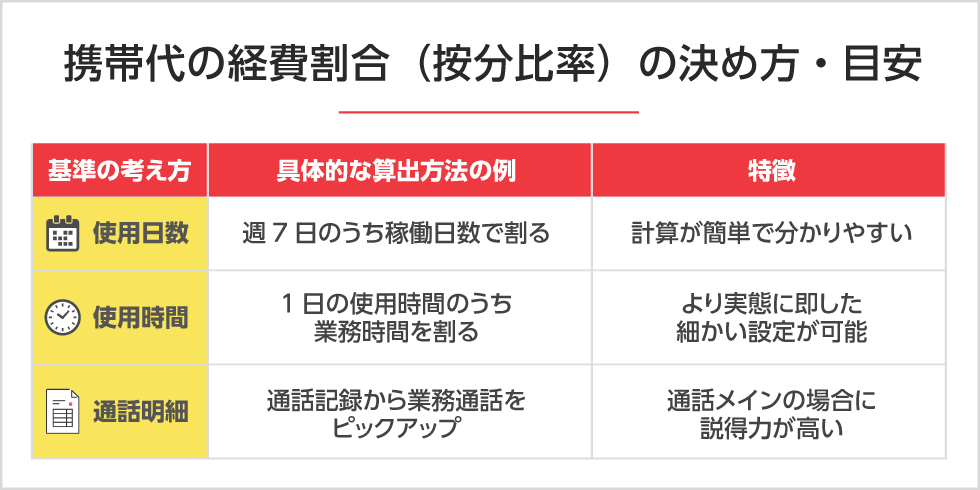

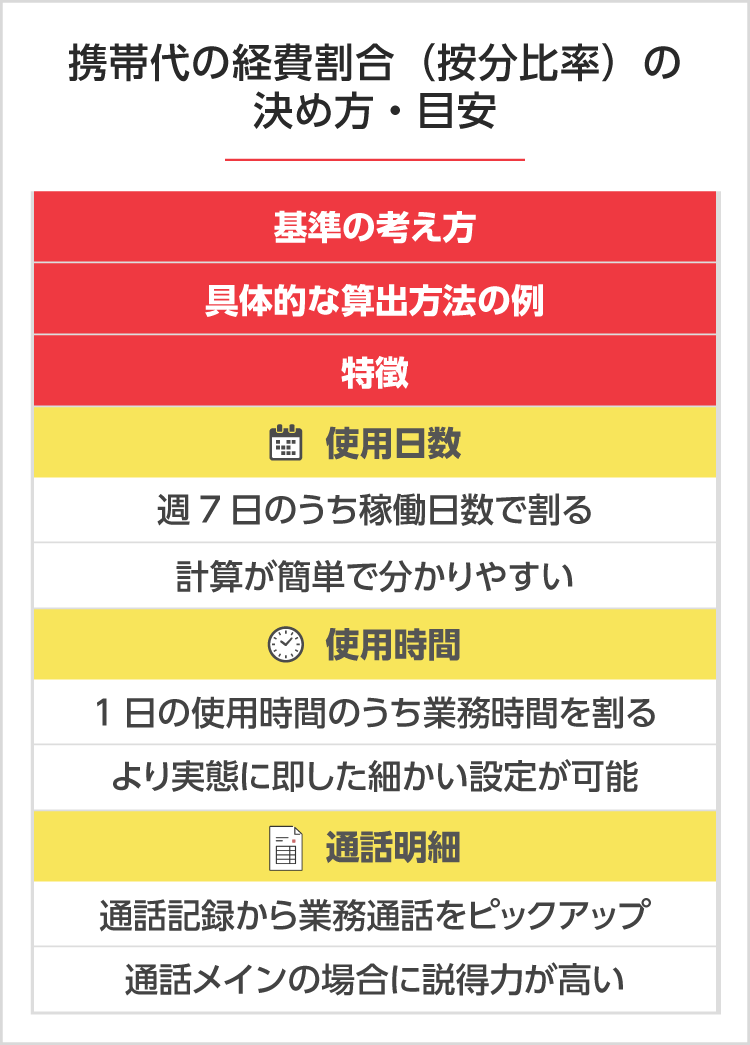

経費にする割合(按分比率)を決める際に大切なのは、その割合について説明できる根拠があることです。携帯代を何割経費にするかについて法律で決まった割合はありません。そのため、「週に5日は仕事で使っている」「1日の使用時間のうち半分は業務で利用している」といったように、自分の業務内容に合わせた基準を決めておくことが大切です。後から確認された場合にも説明できるよう、無理のない割合を設定しましょう。

ここでは、実際にどのように割合を計算すればよいのか、具体的なシミュレーションを紹介します。自分の働き方に近い方法を選んで計算してみてください。

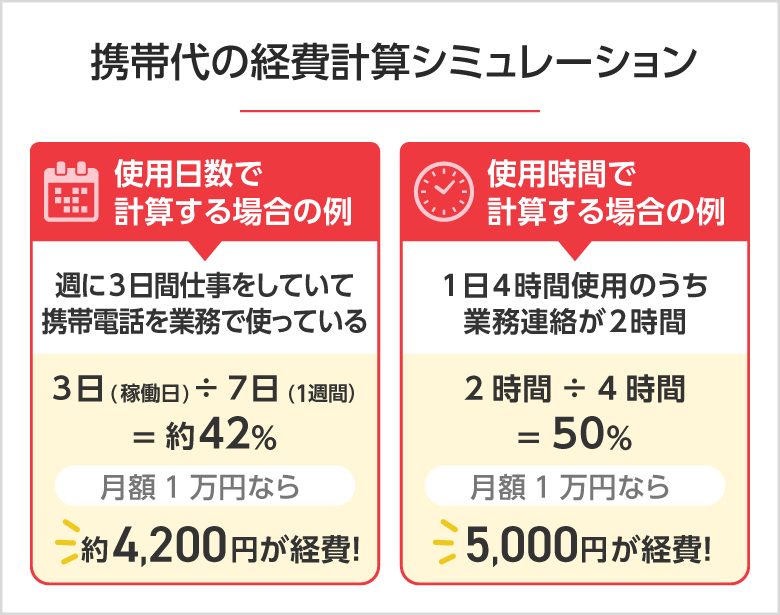

使用日数で按分する方法は、週または月ごとの稼働日数を基準にします。例えば、週に3日仕事をしていて、その日は携帯電話を業務で利用している場合、「3日(稼働日)÷7日(1週間)=約42%」と計算できます。ただし、日数だけで割合を決めるのではなく、稼働日でも業務以外で利用する時間があることを踏まえ、実際の利用状況も考慮して割合を設定することが大切です。仕事をする日が決まっている場合は、割合を考える際の目安として活用しやすい方法です。

使用時間で按分する方法は、1日のうち業務で携帯電話を利用した時間を基準にします。たとえば、1日平均でスマートフォンを4時間利用し、そのうち2時間が顧客との連絡や情報収集など業務での利用だった場合、「2時間÷4時間=50%」となり、経費割合を決める目安になります。

スマートフォンのスクリーンタイム機能などを利用すると、アプリごとの使用時間を確認できます。業務で利用するチャットツールや通話アプリの使用時間を記録しておくと、利用割合を決める根拠として活用できます。

経費にする金額が決まったら、次は帳簿への入力(仕訳)を行います。携帯代は、月額料金と端末代で勘定科目が異なる場合があります。ここでは、それぞれの基本的な考え方を紹介します。

毎月支払う基本料金や通話料、データ通信料は、一般的に「通信費」として経費計上します。ただし、仕事とプライベートで同じスマートフォンを利用している場合は、業務で使用した分だけを経費として計上する必要があります。

そのため、業務利用分は「通信費」、プライベート利用分は「事業主貸」として区分します。例えば、月額料金が10,000円で、業務利用の割合(家事按分)が50%であれば、通信費として経費計上できるのは5,000円です。

この場合の仕訳例は以下のとおりです。

このように、支払額全体は貸方に計上し、業務利用分を「通信費」、プライベート利用分を「事業主貸」として借方に分けて処理します。

スマートフォン本体を購入した場合、取得価額が10万円未満であれば、一般的に「消耗品費」として経費計上できます。ただし、仕事とプライベートで同じスマートフォンを利用している場合は、業務で使用した分だけを経費として計上する必要があります。

例えば、8万円の端末を購入し、事業利用割合(家事按分)が50%であれば、この場合の仕訳例は以下のとおりです。

このように、業務利用分を「消耗品費」、プライベート利用分を「事業主貸」として区分します。10万円未満であれば減価償却を行う必要がなく、購入した年に経費として計上できます。そのため、複数年に分けて処理する手間を抑えられる点もメリットです。

スマートフォン本体の購入代金が10万円以上の場合は、購入した年に全額を経費にするのではなく、数年にわたって分割して経費計上する「減価償却」を行うのが原則です 。

注意:10万円・40万円の判定は「税込」と「税抜」で異なります

経費にできるかどうかの金額判定は、ご自身の経理方式によって異なります。

具体例:

税込10万7,800円のスマホの場合、免税事業者なら「10万円以上」とみなされ減価償却が必要ですが、税抜経理の課税事業者なら「9万8,000円(税抜)」となり、10万円未満として一括経費(消耗品費)にできる可能性があります。

最後に、経費を適切に計上するために、日頃から確認しておきたいポイントと、記録の残し方を紹介します。

経費計上した根拠を示すために、携帯電話会社から発行される請求書や領収書は必ず保存しておきましょう。紙で送られてこない場合でも、Webサイトのマイページなどからダウンロードできる「利用明細」が必要です。また、家事按分の割合について尋ねられることに備えて、業務での利用状況が分かる記録を残しておくことも有効です。たとえば、業務時間中の通話履歴にマーカーを引いておく、業務日報にスマホを使った作業内容をメモしておくなど、客観的な事実を積み上げておくことで、経費計上の根拠として説明しやすくなります。

白色申告・青色申告を問わず、家事按分を行う場合は、その割合を説明できる根拠を残しておくことが大切です。業務使用割合が50%を超える(主たる部分が業務である)ことを一つの目安とする考え方もありますが、実際には利用状況に応じて判断されます。

これまで解説したとおり、1台の携帯電話を仕事とプライベートで兼用する場合、毎月の家事按分の計算や、業務で使った割合を説明するための記録など、どうしても手間がかかってしまいます。「毎月の経費計算が面倒」「税務調査で否認されないか不安」と感じるかたも多いのではないでしょうか。

こうした手間を減らす方法の一つが、仕事専用の携帯電話(法人・ビジネス用スマホ)を用意することです。仕事専用の端末であれば、仕事用とプライベート用を分けて管理しやすくなり、家事按分の計算も不要になります。利用明細を毎月確認しながら按分割合を計算する手間を減らせるため、本業に集中したい個人事業主にとってメリットのある方法です。

個人事業主でも利用できるビジネス向けの通信サービスが充実しています。経費処理を簡単にしたい方や、仕事とプライベートの連絡先を分けたい方は、仕事用携帯の導入を検討してみてはいかがでしょうか。ワイモバイルでは、個人事業主の方も利用できるビジネス向けプランをご用意しています。詳しくは以下のページをご覧ください。

携帯代は毎月発生する費用だからこそ、正しく経費計上することで日々の経費管理にも役立ちます。「なんとなく」で処理するのではなく、自分なりのルールと根拠を持って家事按分を行い、自分の利用状況に合った方法で経費計上を行いましょう。

仕事用の携帯電話を別に用意すると、家事按分の計算や管理の手間を減らせます。仕事用の携帯電話をご検討中の方は、以下のページも参考にしてください。

Webで完結、電話不要!

まずは1分で終わるオンライン見積もりを試す機種変更、その他導入相談のお客さま

弊社営業担当よりメールにて回答いたします。